其他相关链接

行业新闻

今年的大消费行业,电商零售领域看点依然很多:内容平台与电商平台的争夺升级,垂类市场继续分化,流量转移和流量焦虑仍在继续。

华映观点

1、电商和零售、消费品牌,最终都指向两类模式:靠规模和流通效率驱动,以及靠品牌、服务的溢价驱动;

2、社交媒介巨头的产生对整体市场的格局和许多细分领域的机会都产生巨大影响;

3、消费品牌上,当渠道垄断优势不再,主要的驱动力量是品类的进化和媒介的变化,也即媒介形态的进化为哪个品类带来了显著的增长红利。

模式一

靠规模和流通效率驱动

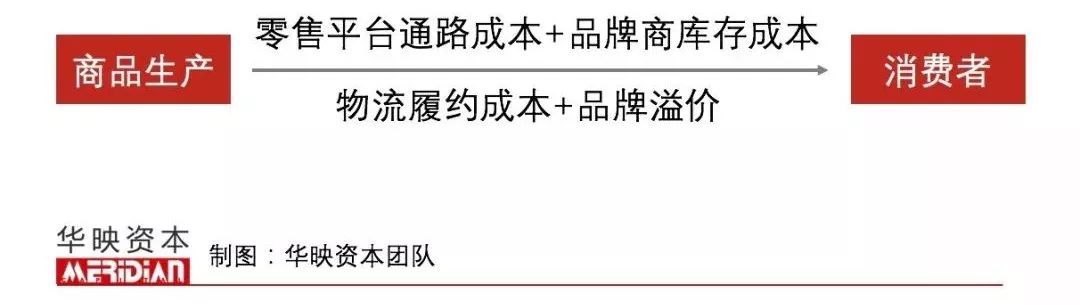

今天的电商,比拼效率的是阿里和拼多多,而两者的体量也几乎可以代表宏观上的商品流转和连接效率。商品从生产出来开始,流转到消费者手中,被增加的成本大致可以简化为零售平台通路成本+品牌商库存成本+物流履约成本+品牌溢价。

阿里有最大的体量,在各个环节上做优化;而拼多多从农产品、卫生纸等没有品牌的品类以及白牌切入,去品牌溢价;通过大规模的拼团集单来锁定需求提高库存精确度;并相对降低了平台的通路成本,但物流目前是它的掣肘。

拼多多前端有较大比例去中心化的流量结构(最大的去中心化流量在微信里,而微信和淘宝常年割裂),且有瞬间收集需求再做分发的差异化连接链路;长远要看对于商品流转成本结构上的改变,拼多多的体量和匹配连接效率在供给端改造“三剑客”中还是有很大的优势。

当年淘宝面临的问题它同样会面临:C2C的电商平台商业模式是广告费,而只有品牌才有规模化支付能力;如果是Costco模式,中国的小家庭结构、碎片化消费习惯和物流履约成本是否能支撑它的单经济模型。

在没有微信这样一个聚拢了巨额流量同时还足够便宜地提供的起量红利驱动下(拼多多选择的农产品又是天然驱动流量和可以实现大面积供需匹配的),创业公司想走规模和效率的竞争路线,会有难度。但是随着整体消费的越来越个性化和多样化,且大平台的逻辑永远是爆品驱动,从巨头处产生了明显的溢出效应,所以淘集集和萌推涨得都还不错。

模式二

靠品牌、服务的溢价驱动

另外一类是在细分品类中通过重运营,为消费者提供更好的服务,用户为服务溢价买单。这在高价值商品且价值有被重新定义的机会的品类上,体现得更明显。举个例子,这个服务可以是一个解决商品购买知识的社区,再加上“毒”提供的那类鉴定服务。未来也会有更多类似的机会出现。

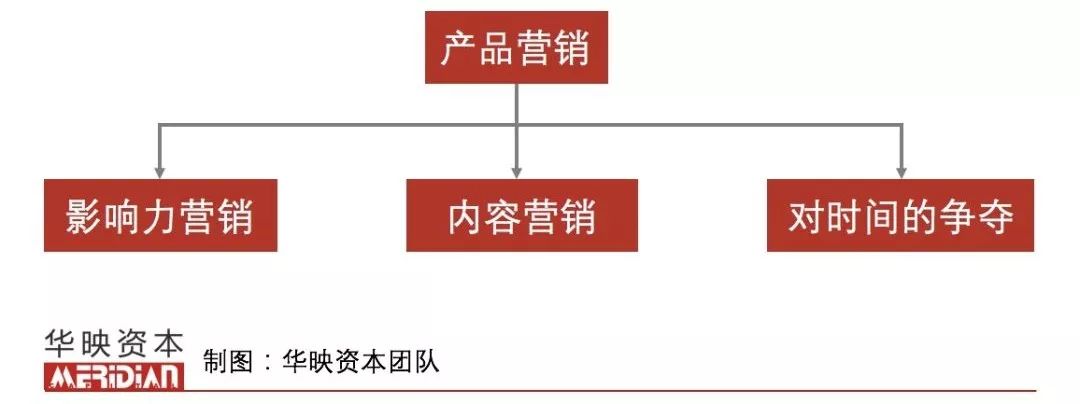

除了流通效率之外,另一个主阵地是在产品营销上。这里又可以简化为:影响力营销、内容营销和对时间的争夺。

今年以来云集模式为代表的社交电商的增长大部分都不是特别理想,猜测可能是快手、抖音对用户时间和心智的占据持续提升的影响。社交电商主要依附于微信群组这一独特的产品,美国有Facebook,但没有社交电商,可能缺的就是海量的群组这个产品。微信里有3000万个群组,活跃的在1000万左右,覆盖极广。

但如今消费者花在这个产品上的时间可能正在被社交媒介吸走。快手基本=下沉人群的微博+微信,它打的市场和微商有较大的重合(都以下沉为主),因为交互形式远比微信群组更丰富,这里可以看到一个优质社交媒介的强吸附效应。

短视频+直播互相促进,短视频产品构建了流量池,直播则天然是流量变现的直接模式。两者在时长、交互的深度和广度上互有所长,而内容生产者也可以在形式上打通,可能会同时对纯短视频社区或纯直播平台带来冲击。

如果说最大的生意是品牌广告,而社交网络和交易平台,阿里和腾讯互相攻不进对方的主阵地,那么对于社交媒介的争夺,就是兵家必争之地。在淘宝起来的年代,同时具备了线上商品信息触达+交易的唯一入口,所以品牌商只能去淘宝投广告;而现在信息触达的媒介从分散,到又逐渐聚拢到快手、抖音。

这时候交易的即买即走属性对时间和心智争夺上的劣势就开始显现,品牌商家的广告额度开始重新分配。(虽然淘宝也在拼命做内容多样化,但淘宝自媒体和直播的流量属性主要还是购买目的,快手是被种草后的冲动购买,属性不同)

这里字节跳动作为一个独立的第三极存在;而腾讯手握核武器快手,拼了命推动自有产品微视;阿里投资了微博、B站、小红书、趣头条等一系列二梯队公司,互有攻防。

未来在这个方向上,可能依然会是一场持久战,也依然会有创业公司的机会。(这里面会有许多随着媒介触达的效率和深度的大幅提升,以及内容的巨大丰富性,带来的原本依然存在信息不对称或展示不够充分的品类的机会)

各细分赛道展望

服务方向

社交媒体的强影响在服务方向上依然如此。尤其在二三四线市场中,消费者通过媒介的千人千面触达,知道了什么是一线城市的美好生活,他们渴望获得同样的供给和服务。

电商解决了商品的供给,但在服务的供给上,因为某些业态短期难以下沉,可能会出现一些供给需求之间新的连接和起量机会。比如健身、医美等,下沉的成本结构模型是流量的聚拢(往往伴随着Mall)、当地市场的需求深度和租金、人员成本等。这里可能会有一些打破原有成本结构进行重新匹配的机会,或者是把服务产品零售化。

不过,商品的供应链组织标准化,所以只要有流量,就有快速起量的机会,而服务的供应链相对比较复杂。其中,教育的供应链相对好组织一些,所以起量不慢,但是要做好并不容易;家装、婚庆等因为链条上的供给方太多(比如婚庆里的酒店、婚纱照、蜜月游等),供应链组织难度大,切入点难找,起量会慢一些,但也出现了婚礼纪这样的头部企业。

零售方向

零售方向上,履约端的变革快速催熟了社区生鲜赛道。中国独特的紧密型小区的城市结构+逐渐成熟的到家需求和移动支付便利性,共同在短时间内催生了叮咚买菜、兴盛优选、谊品等数家十亿美金公司。这是因为潜在爆发的需求和无差别的商品,只要交付上获得财务模型的改进,就会快速起量,市场快速决胜负。

家居则是一个偏慢的赛道,这个市场是由消费者审美的代际变化驱动的,这意味着零售商必须从商品的源头出发,重新做研发、设计,以及零售端的陈列展示,注定着这是需要比拼长跑的方向。因此,这个市场的机会,NOME可能只是一个开始。

消费品牌

消费品牌上,当渠道垄断优势不再,主要的驱动力量是品类的进化和媒介的变化,也即媒介形态的进化为哪个品类带来了显著的增长红利。如果能同时找到品类的增长拐点和媒介的变化点,并且该媒介形态还有利于该品类的传播,就有可能爆发出巨大的能量,典型比如完美日记和HFP。

历史上在全球范围内,为投资人带来超额回报并提供巨大天花板的核心是美妆个护和食品饮料两个赛道。美妆偏营销驱动,可能形成较高的品牌资产,赚品牌溢价的钱;食品饮料则偏渠道分销驱动,更可能的路径是赚规模的钱。

但是在打开市值天花板的路上,参照国外巨头的成长路径,会并购、会整合,也是一条可能的必经之路,最终成为一个品牌资产价值的管理者。比如现阶段的完美日记,拥有较大的自有流量,可能就适合去做并购;而HFP则适合做产品或品牌上的延展。

【文章来源:投资界】

电话:86-592-3502330

电话:86-592-3502330

地址:厦门市思明区展鸿路82号厦门国际金融中心27层

地址:厦门市思明区展鸿路82号厦门国际金融中心27层

邮编:361008

邮编:361008

传真:86-592-3502338

传真:86-592-3502338

网申材料可发送至以下邮箱:chenjie@xmjyjt.com lvxiang@xmjyjt.com

Copyright © 2014 厦门金圆投资集团有限公司版权所有 闽ICP备14020142号  闽公网安备 35020302033231号

copyright (c) 2017 xiamen fig group. all rights reserved

闽公网安备 35020302033231号

copyright (c) 2017 xiamen fig group. all rights reserved