其他相关链接

行业新闻

来源:金融监管大讲堂

7月24日二级市场迎来上涨,这也是市场对稳健的货币政策要松紧适度;保持适度的社会融资规模和流动性合理充裕,疏通货币信贷政策传导机制,落实好已出台的各项措施;要有效保障在建项目资金需求。

在7月20日“央妈”就已经发出《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》的相关指示。

本次我们将会对《通知》中涉及的六大原则进行剖析:

私募投资基金管理机构被明确纳入资管新规;

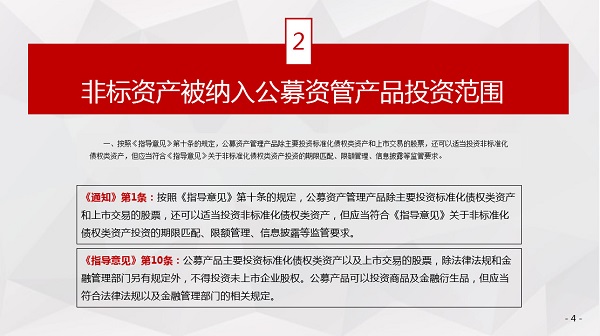

非标资产被纳入公募资管产品投资范围;

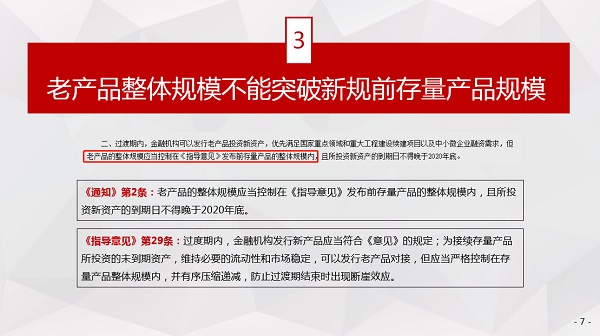

老产品整体规模不能突破4.27存量产品规模;

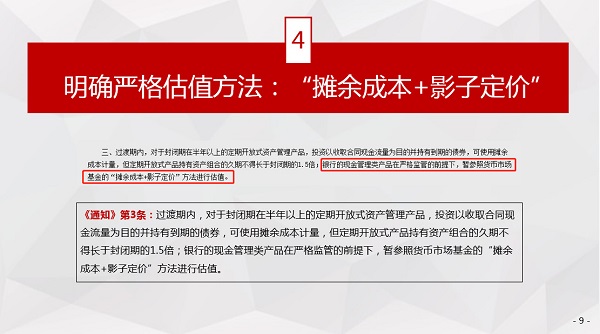

估值方法:“摊余成本+影子定价”

人民银行心中最重要的6个概念

过渡期结束后难以消化的存量非标处理办法

在这样一份正式的文件中,“央妈”明确了私募机构的地位,将私募纳入资管大家庭。

这无疑是在表明,私募机构正在逐渐被市场认可,这也是“央妈”转变的开始,具体是否扶植还要看政策引导。

新规意在整治“非标”。所谓“非标”,即“非标准化债权资产”,是相对于在银行间市场、证券交易所市场等交易市场交易的“标准化债权资产”(如债券)而言的资产,有着透明度低、形式灵活、流动性差、收益相对较高等特点。

《通知》明确公募资管产品可以适当投资非标,以及金融机构可发行老产品投资新资产,可以理解为市场在以时间换空间,稳健促进表外融资回归表内。

名词

期限匹配:

资管新规第15条:为降低期限错配风险,金融机构应当强化资产管理产品久期管理,封闭式资产管理产品期限不得低于90天。资产管理产品直接或者间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日。

限额管理

资管新规第11条:“标准化债权类资产之外的债权类资产均为非标准化债权类资产。金融机构发行资产管理产品投资于非标准化债权类资产的,应当遵守金融监督管理部门制定的有关限额管理、流动性管理等监管标准。”具体指不得超过新规颁布前的规模。

信息披露

资管新规第12条:对于公募产品,金融机构应当建立严格的信息披露管理制度,明确定期报告、临时报告、重大事项公告、投资风险披露要求以及具体内容、格式。在本机构官方网站或者通过投资者便于获取的方式披露产品净值或者投资收益情况,并定期披露其他重要信息:开放式产品按照开放频率披露,封闭式产品至少每周披露一次。

稳定中去杠杆,总规模必须控制住

大环境下,金融行业的大方向是不变的,但是杠杆还是要去,在严格控制总规模的前提下,必须“稳中求胜”。在新老产品上就出现了老产品到期,而新产品由于不再享有刚性兑付的问题。

而《通知》指出:“过渡期内,金融机构可以发行老产品投资新资产……”无疑就是对着一问题的侧面解决,投资范围有所放大,这也是给了市场另一条“活路”。

“央妈”认可货币市场基金估值原则;

摊余成本+影子定价=传统货币市场基金估值方法

名词

(1)摊余成本法(amortized cost)

所谓“摊余成本法”是指估值对象以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益。

(2)影子定价法(Shadow Pricing)

影子定价就是指基金管理人于每一计价日,采用市场利率和交易价格,对基金持有的计价对象进行重新评估,即“影子定价”。

知识点补充:

货币市场基金当日偏离度只要超过0.5%就要单独发布临时公告,但基金公司通常会选择自己垫资而不是按要求公告,因为害怕踩踏挤兑。

货币市场基金当日偏离度只要超过0.5%就要单独发布临时公告,但基金公司通常会选择自己垫资而不是按要求公告,因为害怕踩踏挤兑。

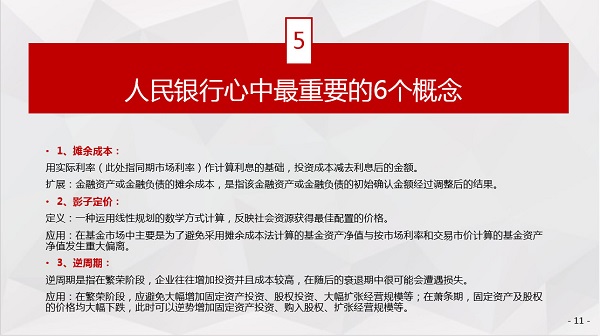

摊余成本:

用实际利率(此处指同期市场利率)作计算利息的基础,投资成本减去利息后的金额。

扩展:金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经过调整后的结果。

影子定价:

定义:一种运用线性规划的数学方式计算,反映社会资源获得最佳配置的价格。

应用:在基金市场中主要是为了避免采用摊余成本法计算的基金资产净值与按市场利率和交易市价计算的基金资产净值发生重大偏离。

逆周期:

逆周期是指在繁荣阶段,企业往往增加投资并且成本较高,在随后的衰退期中很可能会遭遇损失。

应用:在繁荣阶段,应避免大幅增加固定资产投资、股权投资、大幅扩张经营规模等;在萧条期,固定资产及股权的价格均大幅下跌,此时可以逆势增加固定资产投资、购入股权、扩张经营规模等。

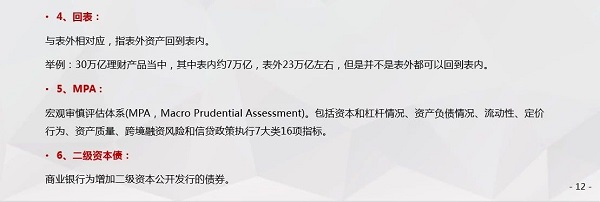

回表:

与表外相对应,指表外资产回到表内。

举例:30万亿理财产品当中,其中表内约7万亿,表外23万亿左右,但是并不是表外都可以回到表内。

MPA :

宏观审慎评估体系(MPA,Macro Prudential Assessment)。包括资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、跨境融资风险和信贷政策执行7大类16项指标。

二级资本债:

商业银行为增加二级资本公开发行的债券。

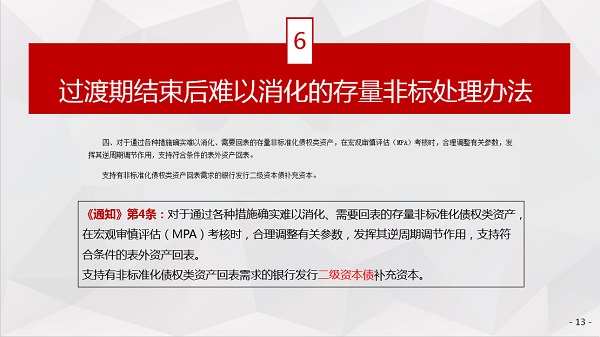

过渡期结束未消化的存量非标,将转回到表内,会引起银行充足率不足,而本次《通知》中明确表明了这一问题的解决办法:支持有非标准化债权类资产回表需求的银行发行二级资本债补充资本。

现阶段已有数据:目前银行业理财数额为29.54万亿,其中16.22%为非标债权约合4.79万亿。如果想要到2020年银行准备金充足的话(按照8%计提)约合3800亿。

目前银行发行的二级资本债约合1.46万亿。

● ● ●

小结

目前发展趋势中,财政金融政策要协同发力,更有效服务实体经济,更有力服务宏观大局。央行能把私募纳入金融机构当中,也体现出了央行对整个金融行业的全面调整的把控,整体来讲,直接站在高起点、大格局上看清整个金融行业。

金融机构在“过渡期”更应该追求平稳发展就,以平稳过度为中心,渡过现阶段“新老划断”的特殊阶段。

电话:86-592-3502330

电话:86-592-3502330

地址:厦门市思明区展鸿路82号厦门国际金融中心27层

地址:厦门市思明区展鸿路82号厦门国际金融中心27层

邮编:361008

邮编:361008

传真:86-592-3502338

传真:86-592-3502338

网申材料可发送至以下邮箱:chenjie@xmjyjt.com lvxiang@xmjyjt.com

Copyright © 2014 厦门金圆投资集团有限公司版权所有 闽ICP备14020142号  闽公网安备 35020302033231号

copyright (c) 2017 xiamen fig group. all rights reserved

闽公网安备 35020302033231号

copyright (c) 2017 xiamen fig group. all rights reserved