其他相关链接

行业新闻

来源:

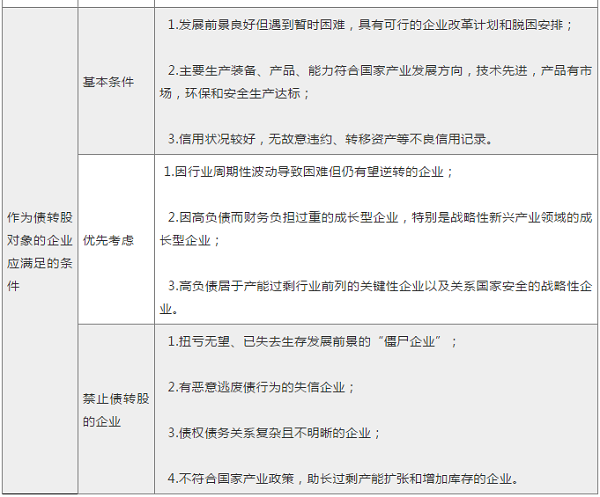

6月29日,银保监会印发《金融资产投资公司管理办法(试行)》(以下简称《办法》),明确表示允许金融资产投资公司设立附属机构申请成为私募股权投资基金管理人,通过设立私募股权投资基金开展债转股业务。

分析人士表示,《办法》允许机构设立私募股权投资基金,或为私募行业发展提供了新机遇。此举不仅有利于推动债转股业务的顺利开展,更将为陷入低谷的私募股权基金业打开发展新空间。

为债转股引入社会资金

从1999年开始试点至今,债转股在国家政策的支持下加速落地。当时,为应对大型银行沉重的不良贷款和国有企业不良资产,通过组建金融资产投资公司,将银行和国有企业之间的债权转化为股权,优化企业负债结构,助推国有企业重新盈利。

2016年,《关于市场化银行债权转股权的指导意见》发布,强调债转股过程中的市场化和法制化,这不仅有利于降低企业杠杆率,也为部分高负债企业提供了喘息的机会。

在国家的大力支持下,虽然债转股进展迅速,但仍面临落地率较低的问题。数据显示,截至2017年底,五大商业银行债转股项目签约金额共计约1.6万亿元,而落地金额只有约2300亿元。

其原因主要有两个:一是银行耗资成本高,动力不足;二是金融资产投资公司资金募集难度大,成本较高。推动债转股有序落地,给银行“松绑”释放资金是第一步。

近日,中国人民银行宣布从7月5日起,定向降准0.5个百分点,鼓励5家大型商业银行和12家股份制商业银行运用定向降准和从市场上募集的资金,按照市场化定价原则实施债转股项目。此次降准将释放5000亿元,同时撬动相同规模的社会资金参与。

而《办法》的发布,进一步扩大了资金来源,放宽了金融资产投资公司募资渠道。《办法》明确,私募资产、私募股权基金、银行理财等可纳入到资金募集范围内,发行金融债券、债券回购、同业拆借和同业借款也成为新的募资渠道。

私募股权基金或迎来新机遇

自去年以来,私募股权行业“入冬”倾向明显。据投中研究院的报告,2018年5月,VC/PE市场完成募集的基金在规模和数量上都大幅下降。募资规模同比降幅高达90%,数量同比下降76%,环比降幅分别为78.94%和44.19%。

据私募排排网统计,今年以来,股票策略私募产品平均亏损5.95%,大体量私募产品与小型私募产品亏损幅度最大,50亿元以上私募平均亏损5.47%,1亿元以下私募平均亏损6.83%。

从海外经验看,不良债务处置是另类资产投资的一大种类。国际上不少知名PE机构,如黑石、阿波罗、橡树等均深耕该领域多年,这在某种程度上可以帮助部分企业从债务压力中解放出来。

分析人士表示,银行债转股实施机构项目众多,但普遍缺乏股权投资管理能力,而私募机构拥有丰富的经验,却面临“无米可炊”的难题。私募基金若能顺利参与债转股项目,无疑对双方都是一针强心剂,也有助于提高市场资金参与的积极性,助推企业转型升级。

债转股新规主要内容如下:

什么是债转股?为何要实行债转股?如何实施债转股?针对这三个问题,常道金融的阿常围绕最新政策,全面解析债转股的背景、意义和模式。

1.债转股概念

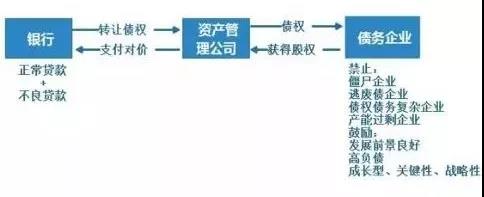

债转股是指将银行对企业的债权转换为金融资产管理公司(AMC)对企业的股权。具体来说,银行将不良贷款转移给金融资产管理公司,金融资产管理公司将债权转换为股权。

债转股后,金融资产管理公司成为企业的股东,依法行使股东权利,派员参加企业董事会、监事会,参与企业重大决策,从而带来公司治理结构的变化。具体业务流程如下图:

2.债转股的背景

(一)高企的企业负债率

随着我国经济增速放缓,宏观经济结构调整,部分企业,特别是国有企业面临盈利下降、应收账款周转率低、资金链条脆弱、债务高企的困境。

截至2016年9月,我国工业国企的资产负债率为61.5%,其中央企为68%,地方国企为64.3%。同时,国有企业利息保障倍数呈加速下滑趋势,目前已低至2.0左右,国有企业的偿债能力严重下降。

产能过剩行业高杠杆率问题尤为突出,根据山西省七大煤炭集团公布的2016年半年报数据,焦煤集团、同煤集团、潞安集团、阳煤集团、晋煤集团、晋能集团、山煤集团分别负债2107 亿、2234 亿、1605 亿、1755 亿、1769 亿、1838 亿和677 亿,负债总额过万亿,体量相当于2015 年山西省全年GDP,总体资产负债率达80%。

因此,企业端需要行之有效的途径降杠杆,减轻财务压力,让企业渡过中周期性的经营困难。

(二)亟待化解的银行不良

与企业高企的负债率相对应的是,在“去产能、去杠杆、去库存”的大背景下,商业银行的不良贷款规模正处于快速上升阶段。2016 年,全国商业银行的不良贷款比率已由2015年的1.65%上升至1.81%。而银行体系的信贷风险可能尚未完全暴露,未来随着供给侧改革的深入,银行不良率可能会进一步攀升。

综上,债转股推出的目的是:从企业端有效降低企业的杠杆率水平,减少企业的财务成本,化解企业中短期的财务困境。

从银行端来看,债转股主要是减少了银行潜在不良的规模,缓解银行监管指标压力,解决不良爆发可能引发的风险。当然,从整个债转股流程和账务处理来看,贷款转让阶段毕竟不是银行真正的价值提升,而只是会计处理带来的账面利润回升。

债转股能否有效提升价值,最终还是看实施机构(如子公司)能否治理好公司,使其经营改善,从而获得价值。

3.债转股的模式

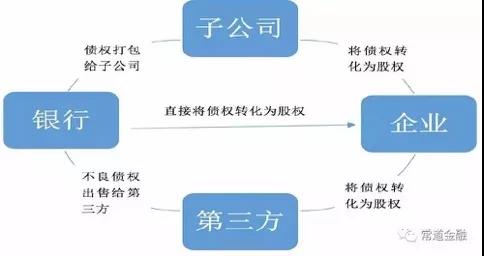

(一)按实施机构划分

根据债转股实施机构不同,可以将其分为三种运作模式:

1)银行对企业的债权直接转化为银行对企业的股权;

2)银行将其对企业的债权,主要是不良债权打包出售给第三方(如金融资产管理公司),债权随之转移给第三方,再由第三方将这笔债权转化为其对企业的股权;

3)银行成立子公司,由子公司承接债权并转化为对企业股权。

国务院2016年10月10日发布的《关于市场化银行债权转股权的指导意见》明确指出银行不得直接将债权转为股权。

首先,现行法令禁止银行持有企业股权。2015年修订的《商业银行法》第四十三条明确规定定商业银行在境内不得仍亊信托投资和证券经营业务,不得向非自用不动产投资或者向非银行金融机极和企业投资,但国家另有觃定的除外。

其次,银行持有企业股权对资本消耗很大。《商业银行资本管理办法(试行)》第六十八条规定,商业银行被动持有的或者因政策性原因并经国务院特别批准的,对工商企业股权投资在法律规定处分期限内的风险权重为400%,商业银行对工商企业其它股权投资的风险权重为1250%。因此如果商业银行将不良资产转为股权,对资本消耗很大。

因此此次债转股只能通过以上第二或者第三种模式进行。也就是既可以通过金融资产管理公司、保险资产管理机构、国有资本投资运营公司等第三方实施机构,另外银行也可以通过设立附属资产管理类公司参与开展市场化债转股。

截止2016年12月末,四大行均已公告成立债转股专营子公司,工行、建行、农行、中行拟开设的子公司名称、注册资本分别为工银资产管理有限公司(120 亿元)、建信资产管理有限公司(120亿元)、农银资产管理有限公司(100 亿元)、中国银行资产管理有理公司(100 亿元),反映出专营子公司模式受大型银行认可,或将成为主流。

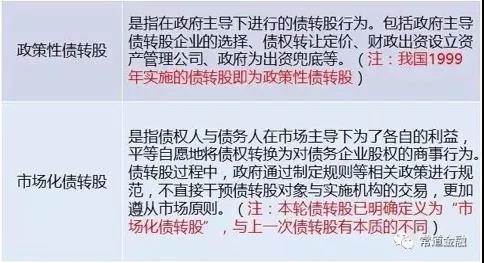

(二)按主导者划分

根据债转股的主导者不同,可以将其分为政策性债转股以及市场化债转股。

4.债转股的流程

根据《关于市场化银行债权转股权的指导意见》,对比1999年债转股,将本轮债转股实施细则罗列如下表:

具体操作分析(以武钢集团债转股为例):

(一)操作步骤:第一步,成立GP(一般合伙人)/LP(有限合伙人);第二步,用基金募集的钱偿还银行贷款;第三步:按照定价,基金将偿还贷款的钱转换成公司股票;第四步:基金成为公司股东,成为主动管理者;第五步:基金退出。如下图:

(二)实施主体:不直接通过银行,建行与武钢集团共同设立的武汉武钢转型发展基金,管理人为建行集团旗下具备基金管理人资格的子公司建银国际有限公司和建信资本管理有限责任公司。

(三)资金来源:GP的出资比例约1:2,武钢出资10亿元,建行出资20亿元;LP的出资比例为1:5,武钢出资15亿元,建行出资75亿元。建行与武钢集团的首期转型发展基金120亿元资金已到位,该基金共两只总规模240亿元。

(四)定价机制:债权定价:正常贷款按照1:1债股比例定价,问题贷款一般以在3-4折折扣率进行折价,再结合对应资产的抵质押状况、资产负债表估算出破产清算情况下的现金价值(由专业第三方机构负责评估)。武钢是正常贷款,建行主导的基金以1:1的企业账面价值承接债务。

股权定价:上市公司可结合市价,形成合理的估值区间后,双方进行谈判确定交易价格。9月末,武钢公布方案,武钢股份停牌价为3.17元/股,转股价就在3元左右的这个区间范围内。非上市公司也可参考同类市场价值,通过不同的估值方法互相验证,形成合理的估值区间后,双方进行谈判确定交易价格。

(五)退出机制:股权投资+回购。集团到期债务最后退出的方式主要是投资的子公司未来上市或装入主板的上市公司中,通过二级市场退出或者通过新三板、区域股权交易上市等方式退出。同时,建设银行也将设定一定的业绩条件和公司治理的要求,如不达标,将会要求其母公司按照一定的条件回购股份。

电话:86-592-3502330

电话:86-592-3502330

地址:厦门市思明区展鸿路82号厦门国际金融中心27层

地址:厦门市思明区展鸿路82号厦门国际金融中心27层

邮编:361008

邮编:361008

传真:86-592-3502338

传真:86-592-3502338

网申材料可发送至以下邮箱:chenjie@xmjyjt.com lvxiang@xmjyjt.com

Copyright © 2014 厦门金圆投资集团有限公司版权所有 闽ICP备14020142号  闽公网安备 35020302033231号

copyright (c) 2017 xiamen fig group. all rights reserved

闽公网安备 35020302033231号

copyright (c) 2017 xiamen fig group. all rights reserved