一、动态汇总

财政部、税务总局发布《关于创业投资企业和天使投资个人有关税收政策的通知》,将创投天使所得税优惠扩展至全国;国资委、财政部、证监会三部委联合出台《上市公司国有股权监督管理办法》,首次明确国有出资有限合伙企业不属于国有股东;证监会就《证券期货经营机构及其工作人员廉洁从业规定》公开征求意见,从业人员廉政问题受到监管关注。

二、新规简析

(一)《关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)

为支持创业投资发展,财政部、税务总局曾于2017年4月发布《关于创业投资企业和天使投资个人有关税收试点政策的通知》在京津冀、上海、广东、安徽、四川等9个区域开展创业投资企业和天使投资人投资额抵扣所得税试点工作。经过一年的试点,2018年5月14日财政部和税务总局联合发布《关于创业投资企业和天使投资个人有关税收政策的通知》(以下简称“55号文”),将该优惠政策扩展至全国范围。

1、优惠对象

55号文针对的优惠对象为以增资的股权投资方式投资于初创科技型企业的创业投资企业和天使投资人。

(1)初创科技型企业,应同时符合以下条件:

A.在中国境内(不包括港、澳、台地区)注册成立、实行查账征收的居民企业;

B.接受投资时,从业人数不超过200人,其中具有大学本科以上学历的从业人数不低于30%;资产总额和年销售收入均不超过3000万元;

C.接受投资时设立时间不超过5年(60个月);

D.接受投资时以及接受投资后2年内未在境内外证券交易所上市;

E.接受投资当年及下一纳税年度,研发费用总额占成本费用支出的比例不低于20%。

整体标准偏向早期、小型企业,特别是对于资产总额和年销售收入均不超过3000万元的标准,同时通过对于从业人员的学历和研发费用占比来把控科技型企业的门槛。

(2)创业投资企业,应同时符合以下条件:

在中国境内(不含港、澳、台地区)注册成立、实行查账征收的居民企业或合伙创投企业,且不属于被投资初创科技型企业的发起人;值得注意,此处的发起人并未有明确定义,但从实操角度,应按照类似创始人或联合创始人来理解,而不能理解为股份有限公司的发起人。

A.符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)规定或者《私募投资基金监督管理暂行办法》(证监会令第105号)关于创业投资基金的特别规定,按照上述规定完成备案且规范运作;

B.投资后2年内,创业投资企业及其关联方持有被投资初创科技型企业的股权比例合计应低于50%。

在惯常的条件之外,主要通过非发起人和关联方2年内合计持股小于50%的条件,来限制被投企业的创始人、实控人通过将持股实体注册为创投企业来变相获取税收优惠。

(3)天使投资人,应同时符合以下条件:

A.不属于被投资初创科技型企业的发起人、雇员或其亲属(包括配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,下同),且与被投资初创科技型企业不存在劳务派遣等关系;

B.投资后2年内,本人及其亲属持有被投资初创科技型企业股权比例合计应低于50%。

(4)以增资方式获得股权,受让老股不享受优惠

55号文中特别明确,享受优惠的投资仅限于通过向被投资初创科技型企业直接支付现金方式取得的股权投资,不包括受让其他股东的存量股权。体现了鼓励实际注资初创科技型企业,不鼓励接盘和套现行为的政策导向,虽然该规定略显刻板,但在实操过程中确需注意该等限制。同时,对于通过换股、注入资产获得股权和债转股等非直接支付现金方式取得股权的模式,是否能享受优惠尚需进一步明确。

2、优惠内容

根据不同主体的税务特点,55号文有针对性地给予了不同的税收优惠政策。

(1)公司制创业投资企业

公司制创业投资企业投资于初创科技型企业满2年(24个月)的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(2)有限合伙制创业投资企业

有限合伙制创业投资企业投资于初创科技型企业满2年,法人和个人合伙人可按照对初创科技型企业的投资额的70%分别抵扣其各自从合伙创投企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(3)天使投资个人

天使投资个人投资于初创科技型企业满2年的,可以按照投资额的70%抵扣转让该初创科技型企业股权取得的应纳税所得额;当期不足抵扣的,可以在以后取得转让该初创科技型企业股权的应纳税所得额时结转抵扣。

考虑到天使投资人所投资的亏损项目不能抵扣盈利项目的情况,55号文还给予特别优惠政策。天使投资个人投资多个初创科技型企业的,对其中办理注销清算的初创科技型企业,天使投资个人对其投资额的70%尚未抵扣完的,可自注销清算之日起36个月内抵扣天使投资个人转让其他初创科技型企业股权取得的应纳税所得额。

3、关键术语的定义

55号文对优惠适用过程中几个比较重要的关键术语进行了明确,增强了政策的可执行性。

A.研发费用:口径按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)等规定执行;

B.从业人数:包括与企业建立劳动关系的职工人员及企业接受的劳务派遣人员。从业人数和资产总额指标,按照企业接受投资前连续12个月的平均数计算,不足12个月的,按实际月数平均计算;

C. 销售收入:包括主营业务收入与其他业务收入;年销售收入指标,按照企业接受投资前连续12个月的累计数计算,不足12个月的,按实际月数累计计算;

D. 成本费用:包括主营业务成本、其他业务成本、销售费用、管理费用、财务费用;

E.投资额:按照创业投资企业或天使投资个人对初创科技型企业的实缴投资额确定;

F.合伙创投企业的合伙人对初创科技型企业的投资额:按照合伙创投企业对初创科技型企业的实缴投资额和合伙协议约定的合伙人占合伙创投企业的出资比例计算确定;

G.合伙人从合伙创投企业分得的所得:按照《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定计算。

4、执行时点

(1)天使投资人所得税政策:自2018年7月1日执行;

(2)55号文中其他政策(包括创业投资企业所得税优惠政策):自2018年1月1日执行;

(3)执行日期前2年内发生的投资,在执行日期后投资满2年,且符合本通知规定的其他条件的,可以适用本通知规定的税收政策。须要注意,由于天使投资人政策的执行日期与其他政策不同,严格上其执行日期前2年发生的投资应按照2016年7月1日作为分界点。

(二)《上市公司国有股权监督管理办法》(国资委、财政部、证监会令 第36号)

2018年5月16日,国资委、财政部、证监会三部委联合发布了《上市公司国有股权监督管理办法》(国资委、财政部、证监会令 第36号,简称“36号文”)对上市公司国有股权变动进行集中整合以及补充细化,形成了统一的规范,并将于2018年7月1日正式实施。

1、四大核心亮点

A.国资委、财政部和证监会联合发布,整合集中了不同机构关于上市公司国有股权变动的部门规章、规范性规定;

B.地方上市公司国有股权管理事项,全部由地方国有资产监督管理机构负责;

C.设定合理持股比例原则,在维持国有股东合理持股比例等前提下,下放监管权限,以国家出资企业监管为主导,由国家出资企业审核批准的变动事项须通过上市公司国有股权管理信息系统作备案管理,并取得统一编号的备案表;

D.减少证券监管规则重复性规定,细化了各类型股权变动规则的操作流程,提高了可操作性。

2、适用对象

(1)适用于SS标识的国有股东

36号文首次明确国有股东为境内企业,并对国有股东的定义标准进行了更新:

A.政府部门、机构、事业单位、境内国有独资或全资企业;

B.上条所述单位或企业独家持股比例超过50%,或合计持股比例超过50%,且其中之一为第一大股东的境内企业;

C.上条所述企业直接或间接持股的各级境内独资或全资企业。

(2)参照适用于CS标识的国有实际控制的境内外企业

不符合36号令规定的国有股东标准,但政府部门、机构、事业单位和国有独资或全资企业通过投资关系、协议或者其他安排,能够实际支配其行为的境内外企业,证券账户标注为“CS”,所持上市公司股权变动行为参照36号令管理。

(3)排除适用范围

36号文首次明确国有出资的有限合伙企业不作国有股东认定,其所持上市公司股份的监督管理另行规定。同时,金融、文化类上市公司国有股权的监督管理,国家另有规定的,依照其规定;国有或国有控股的专门从事证券业务的证券公司及基金管理公司转让、受让上市公司股份的监督管理按照相关规定办理。

过往对于国资管理监督方面规定是否适用于国有出资有限合伙企业的一直存在不明确之处,36号文明确将其排除适用,显示出了相关监管机构在这一问题上的倾向,但由于36号文的规范范围仅限于上市公司国有股权,故其他国资监管领域内的适用情况尚需相关部门进一步明确。

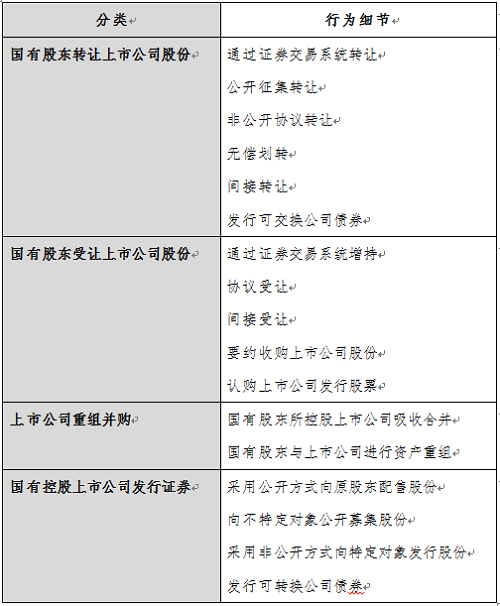

3、36号文规范的上市公司国有股权变动行为

*以上部分内容摘自汉坤律师事务所《重磅丨上市公司国资监管规则大一统: 三部委联合发布<上市公司国有股权监督管理办法>》。

(三)《证券期货经营机构及其工作人员廉洁从业规定》(征求意见稿)

2018年5月4日,证监会发布《证券期货经营机构及其工作人员廉洁从业规定》(征求意见稿,简称“廉洁从业规定”)公开向社会征求意见。

1、适用对象

廉洁从业规定的适用对象为证券期货经营机构(包括证券公司、期货公司、基金管理公司及其子公司)及其工作人员。值得注意的是,私募基金管理人、其他公募基金管理人、证券期货投资咨询机构、证券资信评级机构、基金销售机构、基金托管人以及从事基金评价、基金估值、信息技术服务等证券期货服务类机构须参照执行廉洁从业规定。

2、廉洁从业规范行为

廉洁从业,是指证券期货经营机构及其工作人员在开展证券期货业务及相关活动中,严格遵守法律法规、中国证监会的规定和行业自律规则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。具体体现为:

(1)业务相关活动中,不得以下列方式向公职人员、客户、潜在客户或者其他利益关系人输送不正当利益:

A. 提供礼金、礼品、房产、汽车、有价证券、股权、佣金返还等财物,或者为上述行为提供代持等便利;

B.提供旅游、宴请、娱乐健身、工作安排等利益;

C.安排显著偏离公允价格的结构化、高收益、保本理财产品等交易;

D.直接或者间接向他人提供内幕信息、未公开信息、商业秘密和客户信息,明示或者暗示他人从事相关交易活动;

E.其他输送不正当利益的情形。

但证券期货经营机构及其工作人员按照证券期货经营机构依法制定的内部规定及限定标准,依法合理营销的,不适用前款规定。

(2)不得以下列方式谋取不正当利益:

A.直接或者间接以上述第(1)款所列形式收受、索取他人的财物或者利益;

B. 直接或者间接利用他人提供的内幕信息、未公开信息、商业秘密和客户信息谋取利益;

C.以诱导客户从事不必要交易、使用客户受托资产进行不必要交易等方式谋取利益;

D.违规从事营利性经营活动,违规兼任可能影响其独立性的职务或者从事与所在机构或者投资者合法利益相冲突的活动;

E.违规利用职权为近亲属或者其他利益关系人从事营利性经营活动提供便利条件;

F.其他谋取不正当利益的情形。

(3)证券期货经营机构及其工作人员不得干扰或者唆使、协助他人干扰证券期货监督管理或者自律管理工作。

(4)证券期货经营机构及其工作人员在开展投资银行类业务过程中,不得输送或者谋取不正当利益。

3、主体责任

证券期货经营机构承担廉洁从业风险防控主体责任。

证券期货经营机构董事会决定廉洁从业管理目标,对廉洁从业管理的有效性承担责任。

证券期货经营机构主要负责人是落实廉洁从业管理职责的第一责任人,各级负责人在职责范围内承担相应管理责任。

4、报告责任

证券期货经营机构应当于每年4 月30 日前,向中国证监会有关派出机构报送上年度廉洁从业管理情况报告。

有下列情形之一的,证券期货经营机构应当在五个工作日内,向中国证监会有关派出机构报告:

(1)证券期货经营机构在内部检查中,发现存在违反本规定行为的;

(2)证券期货经营机构及其工作人员发现监管人员存在应当回避的情形而未进行回避、利用职务之便索取或者收受不正当利益等违反廉洁规定行为的;

(3)证券期货经营机构及其工作人员发现其股东、客户等相关方以不正当手段干扰监管工作的;

(4)证券期货经营机构或者其工作人员因违反廉洁从业规定被纪检监察部门、司法机关立案调查或者被采取纪律处分、行政处罚、刑事处罚等措施的。

出现第(1)项情形的,应当同时向主管纪检监察部门报告,出现第(1)(2)(3)项情形且涉嫌犯罪的,相关部门应当依法移送监察、司法机关。

闽公网安备 35020302033092号

闽公网安备 35020302033092号