来源:新三板法商研究院

ID:xinsanbanyanjiuyuan

私募“买壳”可以理解为通过一定方式取得这个“壳”的控制权。常见做法是进行“壳”公司的股权转让。根据《私募投资基金管理人登记和基金备案办法》来看,变更控股股东、实际控制人、法定代表人/执行事务合伙人,需向协会报告并出具法律意见书,所以理解起来在操作层面法规是没有反对的。但是协会多次声明不得倒卖壳。

那么,与私募“买壳”相比,新设私募管理人真的很难吗?

上述可以综合如下:

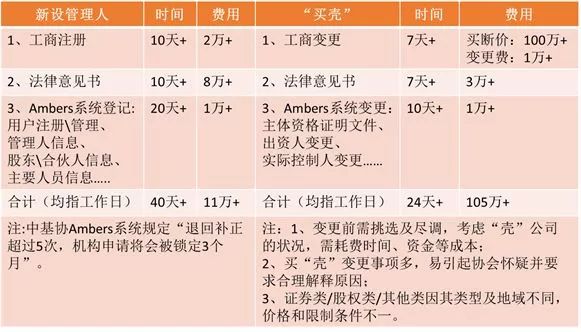

1

新设管理人成本低,时间长,但是比较省心,虽然整个审批过程较长,但是合规之路,长久经营之道。

“买壳”成本高、时间短,但是比较费心,无论是前期“壳”公司的情况尤其是其负债状况,还是后续的变更,都需要费心去操作。尤其是在下述特殊情况中。

特殊情况:根据协会近期的反馈内容可知,对申请机构控股股东、法定代表人,实际控制人/执行事务人均发生变更,需要根据《私募基金管理人登记法律意见书指引》第一至十四条,对机构整体情况逐条发表法律意见,并将变化缘由据实写入法律意见书。由此可见“买壳”情况下的法律意见书可能不再是出具专项法律意见书,而是根据《法律意见书指引》逐条发表法律意见。

“买壳”成本提高,此外因“买壳”变更事项多会受到协会的重点关注,增加备案通过难度。

2

除了“买壳”,近期券商“暗通款曲”下的私募“保壳”花样更是多变,主要有:

①早前通过场外期权方式开展保壳业务,但于4月中旬监管发文,要求暂停私募场外期权业务,禁止个人通过私募和券商参与场外期权业务。

②定增产品式保壳法:以股权类私募为例,要求契约型私募股权基金有1个外部合格投资人出资200万元或2个外部合格投资人各出100万元。针对该类基金保“壳”的具体操作是,券商为私募找个标准化标的,券商为私募找一个标准化标的并设计该标的的定增产品,一般为新三板或上市公司定增产品。一般来说,私募在管理人备案截止日期前一个半月联系券商设计产品,在备案截止日期后一个月内进行产品清盘,此时,就会显示产品已提前清算。

③结合式保壳法:券商会提前开展对有需求的私募注册资本、投资人等基本情况的尽调,券商作为一名中间商为已有管理人备案但不具备发产品能力的私募,和未有管理人备案但有资源的投资人或机构进行接洽。

3

但是上述这些操作也暗含风险。此类的保“壳”方式已被监管部门盯上。有大型券商托管部人士坦言,今年以来,此类备案每次都被反馈,主要围绕“是否是管理人”、“是否完成募集”、“募集完成后是否会实际投出”及“具体投资情况”等具体问题。

至于风险主要体现在以下几个层面:

①从操作手法看,属于欺骗监管,隐含监管风险;

②保“壳”在一定程度上偏离了金融服务实体经济本质;

③券商提供资金存在安全隐患和相关违规风险,不利于行业的发展;

④保“壳”私募公司对后续的尽责信披、报送更新信息、合格投资者、回访确认等工作力不从心;

⑤即使私募基金管理人资格暂时保住,但随后极有可能出现因投资能力不足导致运营难以为继,甚至引发投资者纠纷的风险。

在此,小编鼓励大家采用新设私募管理人的方式,至于“保壳”之路,希望管理人要秉持“合规”的理念进行后续运营或发展。在从严监管趋势下,“合规”才是“王道”。

闽公网安备 35020302033092号

闽公网安备 35020302033092号